Segundo um estudo do Reino Unido, as despesas de capital poderiam ter sido financiadas sem recurso à dívida, desde a privatização.

Artigo de Gill Plimmer and Jonathan Ford

Finantial Times, 12 Outubro 2018

Traduzido por STAL

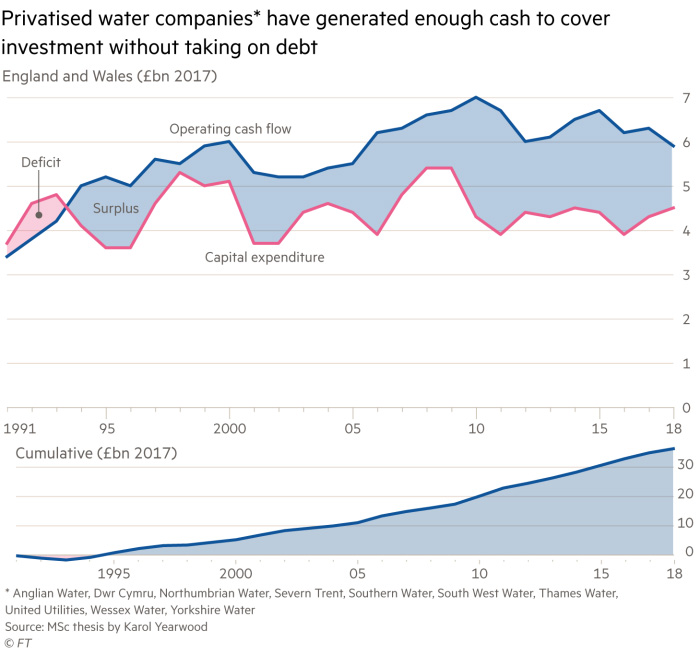

As maiores empresas de água da Inglaterra poderiam ter financiado todas as suas despesas de capital desde a privatização, sem assumir um único centavo de dívida, de acordo com uma análise dos 28 anos após terem sido vendidas por Margaret Thatcher. As nove empresas, que, juntamente com a empresa de Gales, Dwr Cymru, abastece a maioria da população da Inglaterra e País de Gales, assumiram 51 mil milhões de libras em empréstimos desde que foram privatizadas livres de dívidas em 1989, como mostra um estudo sobre as contas anuais das empresas de 1990 até Março deste ano. No entanto, a análise publicada pela Unidade de Pesquisa da Internacional de Serviços Públicos (PSIRU), da Universidade de Greenwich – que é financiada pela UE, sindicatos e outros organismos – sugere que muitos dos empréstimos efetuados por estas empresas, incluindo a Thames Water, Severn Trent e Yorkshire Water serviram apenas para pagar os lucros dos investidores. Segundo o estudo, desde a privatização, o fluxo de caixa agregado gerado pelas empresas inglesas e galesas, depois dos custos operacionais, foi de 36 mil milhões de libras mais do que os 123 mil milhões gastos em ativos fixos como novas redes e condutas (a preços de 2017-18). Isso indica que as despesas de capital poderiam ter sido financiadas com recursos internos.

Os acionistas beneficiam e os clientes pagam a dívida

A política de empréstimo para pagar lucros colocou um fardo extra sobre os consumidores das empresas. Numa base combinada, os clientes pagam hoje cerca de mais 1,2 mil milhões de libras por ano – ou 53 libras por ano por família – o serviço da dívida, de acordo com a análise de Karol Yearwood, que recebeu uma distinção pela sua tese de pós-graduação pela London School of Economics.

A Universidade de Greenwich conduziu uma revisão por pares deste trabalho. Os principais beneficiários da política de financiamento das empresas de água foram os acionistas. Financiar as despesas de capital com dívida em vez de fluxo de caixa permitiu que as empresas inglesas pagassem 56 mil milhões de libras em dividendos aos investidores, o que inclui uma série de fundos de investimento. A Dwr Cymru não é propriedade de um fundo de investimento.

As empresas de água privadas geraram dinheiro suficiente para cobrir o investimento sem recurso ao endividamento

Para David Hall, diretor da Universidade de Greenwich, o estudo de Yearwood “mostra claramente que as empresas poderiam ter financiado todas as suas operações e investimentos das faturas dos clientes, sem assumir qualquer tipo de empréstimo. “Os 51 mil milhões de libras em dívidas, e os juros que pagamos por elas, é simplesmente a extração sistemática de pagamentos aos acionistas muito acima de qualquer excedente de caixa disponível”, acrescentou.

Intensificação do debate sobre a nacionalização

Esta análise é suscetível de estimular um intenso debate político sobre a nacionalização, depois de o chanceler John McDonnell ter discursado na Conferência do partido trabalhista realizada no mês passado, em que prometeu resolver o “escândalo” das empresas de água privatizadas, levando-as de volta para o sector público se o partido vencer as próximas eleições. Michael Roberts, executivo-chefe da Water UK, que representa as empresas de água, alertou que a nacionalização “arrisca anos de caos num serviço público essencial”. “As descobertas de Yearwood desafiam a narrativa da indústria da água de que a renovação da rede pós-privatização só foi possível devido ao dinheiro dos investidores. As repetidas declarações das empresas sobre o investimento do capital privado são agora uma cortina de fumo que tem obscurecido a realidade da captura de altos retornos de monopólios essenciais”, disse o professor Hall. A análise também levanta questões sobre as alegações da indústria de que os lucros e o desempenho de investimento resultam de eficiências conduzidas pelo capital privado.

As companhias de água inglesas aumentaram a eficiência desde que foram privatizadas em 1989. As receitas cresceram 34 por cento desde 1990-91, em preços constantes e os fluxos de caixa operacionais subiram 74 por cento durante o mesmo período.

Mas o estudo alega que eles não são obviamente mais eficientes do que a Scottish Water, que permanece nas mãos do Estado: a despesa operacional por família é cerca de 10% inferior à das empresas inglesas.

As faturas dos clientes na Escócia caíram em termos reais desde 2002, quando a empresa de águas, a “Águas da Escócia” foi criada, para cerca de 357 libras por família em 2018. Isso compara com um aumento de 10 por cento na Inglaterra e no País de Gales durante o mesmo período, passando de uma média de 356 libras por domicílio em 2002 para 395 libras em 2018.

Os riscos do investidor foram mínimos

O professor Hall disse que os generosos acordos feitos pelo regulador do setor, o Ofwat, com as empresas de água, significaram que os riscos dos investidores foram mínimos, e por isso os lucros ao longo de muitos anos foram inapropriadamente grandes.

“Esses problemas são as falhas de um sistema que incentiva as empresas a extraírem retornos como se fosse um negócio de alto risco, acrescentou. Mas os serviços de água e esgoto não são de alto risco.”

– Dieter Helm, Universidade de Oxford.

O professor Hall disse que os generosos acordos regulatórios feitos pela Watchwat, do setor, às empresas de água, significaram que os riscos dos investidores foram mínimos, e por isso os retornos ao longo de muitos anos foram inapropriadamente grandes.

Outros peritos também criticaram o regulador. Dieter Helm, professor de energia na Universidade de Oxford, que analisa as empresas britânicas, afirmou que a privatização da água tinha sido um “enorme fracasso regulatório”.

“As empresas receberam um dote verde de 1,5 mil milhões de libras na privatização e o sistema foi criado para incentivar os empréstimos”, acrescentou. “Os seus balanços foram utilizados principalmente para investimento de capital? Não. São empresas privadas, então é claro que vão tentar maximizar os lucros.”

Embora a prática das empresas de recorrem a empréstimos para pagar dividendos não seja desconhecida, é mais controversa em setores – como a água – em que o regulador toma os custos de financiamento em conta para definir os preços dos serviços.

O grupo Macquarie “transferiu dois mil milhões de dívida” para a Thames Water

O Ofwat disse: “Cerca de 150 mil milhões de libras foram investidos desde a privatização e resultaram em melhorias marcantes em confiança e qualidade em relação há 30 anos. Financiar tudo isso por meio do capital próprio não daria aos clientes contas mais baixas. As proteções que temos garantem que os clientes recebem serviços resilientes a preços acessíveis.”

A Water UK disse que o investimento no setor duplicou desde a privatização, e o setor agora “buscava obter ganhos mais reduzidos”. “As empresas de água anunciaram recentemente planos para investir mais de 50 mil milhões de libras a partir de 2020-2025. Não está claro que as empresas estatais seriam priorizadas nesse financiamento em concorrência com outros setores vitais, como saúde e educação ”, acrescentou.

Um executivo de uma das empresas de água disputou os números dos dividendos do estudo de Yearwood, que cobrem todos os que são cobrados pelos investidores, incluindo pagamentos de juros a holdings intermediárias dentro de cada grupo. O Ofwat não diferencia os dois tipos de dividendos, fazendo apenas a listagem do total nos relatórios anuais em que a análise do Sr. Yearwood foi parcialmente baseada.